Ce qu’il faut retenir : la validation de la garantie bris de glace nécessite une déclaration formelle sous cinq jours ouvrés, délai ramené à deux jours pour le vandalisme. Le respect de cette contrainte temporelle, dictée par l’article L. 113-2, assure l’indemnisation, d’autant que l’intervention de réparateurs agréés permet souvent une gestion administrative déléguée et une dispense d’avance de frais.

Face à un vitrage endommagé, l’inertie administrative menace directement votre droit à l’indemnisation. Une déclaration bris glace conforme doit impérativement intervenir dans le délai légal de cinq jours pour activer les garanties de votre contrat automobile. Cette analyse technique détaille les étapes de la procédure, des pièces justificatives requises à l’optimisation du dossier via un réparateur agréé.

Déclaration de bris de glace : les délais légaux et contractuels

Le temps constitue votre pire ennemi dès l’apparition d’un éclat sur le pare-brise : chaque minute compte pour garantir vos droits.

Le compte à rebours de l’indemnisation : 5 jours pour agir

L’article L. 113-2 du Code des assurances impose une règle stricte : cinq jours ouvrés maximum pour signaler le dommage. Ce délai légal constitue la norme absolue pour activer votre garantie vitrage.

La nuance est capitale : les jours ouvrés excluent les week-ends et jours fériés. Concrètement, un impact constaté le vendredi soir ne déclenche le compte à rebours que le lundi suivant. Ne vous laissez pas piéger par le calendrier.

L’inertie se paie cash : l’assureur peut invoquer la déchéance de garantie. En clair, il refuse légalement de payer les réparations.

Vandalisme et vol : l’urgence absolue des 48 heures

Si le vitrage est brisé suite à un vol, le délai limite tombe impérativement à 48 heures.

Le passage au commissariat est incontournable. Le dépôt de plainte reste le document officiel indispensable pour prouver l’acte de malveillance et valider l’ouverture de votre dossier sinistre.

Un retard rend l’origine des dégâts suspecte. Aux yeux de l’expert, une déclaration tardive fragilise la réalité du sinistre et compromet sérieusement vos chances d’indemnisation.

Sachez que certains sinistres graves mènent à des procédures administratives lourdes, comme l’écrasement de carte grise auprès des autorités compétentes.

Procédure de déclaration : les canaux et formalités obligatoires

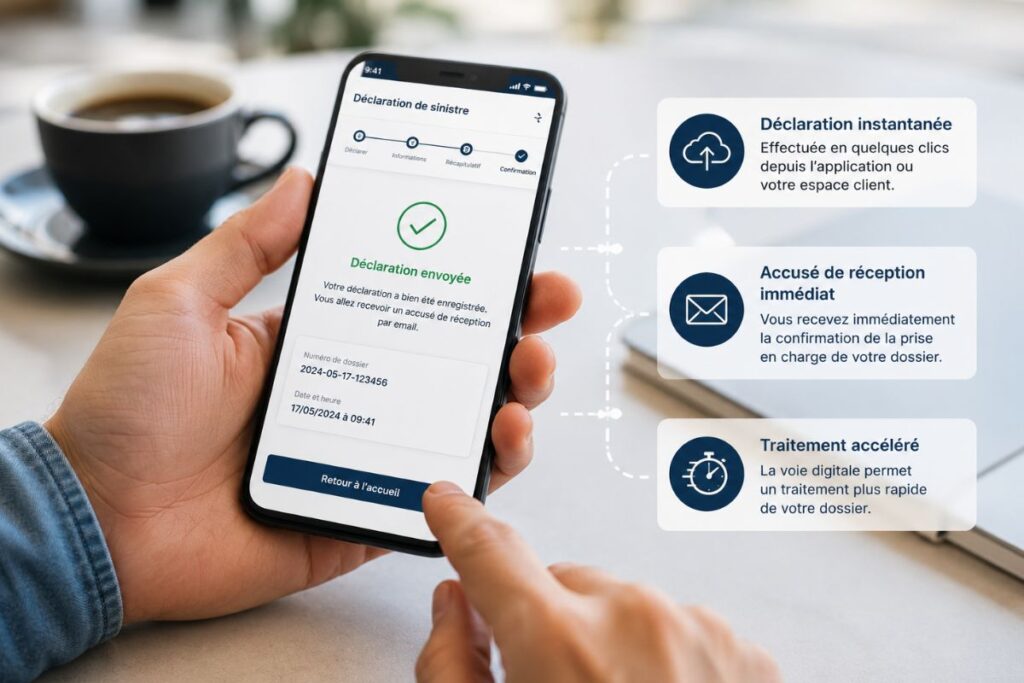

Digital ou traditionnel : choisir le bon vecteur de communication

L’application mobile ou l’espace client garantissent une déclaration instantanée. Vous recevez un accusé de réception immédiat, sécurisant ainsi la procédure. Cette voie digitale accélère considérablement le traitement administratif du dossier.

La lettre recommandée demeure l’option privilégiée pour les situations litigieuses. Elle matérialise une trace juridique indiscutable auprès de la compagnie d’assurance. Gardez impérativement le récépissé délivré par la Poste pour prouver votre bonne foi.

Soyez factuel dans la description :

- Date et heure précises de la constatation.

- Lieu exact et contexte du dommage.

- Circonstances claires, comme une projection de gravillon ou un choc thermique.

Le dossier de sinistre : pièces justificatives et preuves visuelles

Préparez immédiatement votre carte grise et votre numéro de contrat. Ces références sont systématiquement exigées par le conseiller pour l’ouverture du dossier. Sans elles, l’identification du véhicule est impossible.

La preuve par l’image s’avère déterminante pour l’expert. Capturez des clichés larges du véhicule et des gros plans de l’impact. Cette rigueur visuelle évite les discussions inutiles sur l’origine des dégâts.

Sachez qu’un pare-brise endommagé est un motif fréquent de refus au contrôle technique. L’intervention rapide est donc impérative.

Soyez précis sur la localisation géographique. Un sinistre sur la voie publique diffère d’un incident privé.

Garanties et franchises : décrypter les conditions de prise en charge

Envoyer les papiers ne suffit pas, encore faut-il savoir si votre contrat couvre réellement le bout de verre qui vient d’éclater.

Périmètre de couverture : quels vitrages sont réellement protégés ?

Le pare-brise constitue la base, contrairement aux options. Les toits ouvrants ou panoramiques échappent souvent à la garantie standard ; leur inclusion dépend strictement des clauses spécifiques de votre contrat.

Concernant les rétroviseurs, la distinction est nette. Si le miroir est couvert, les boîtiers plastiques et mécanismes électriques restent exclus.

Visualisez immédiatement l’étendue de votre protection grâce à ce récapitulatif technique des éléments vitrés inclus ou exclus des contrats classiques du marché :

| Élément vitré | Couverture standard | Option nécessaire |

|---|---|---|

| Pare-brise/Vitres latérales | Oui | Non |

| Toit panoramique | Non | Souvent optionnel |

| Optiques de phares | Non | Souvent optionnel |

| Miroirs de rétroviseurs | Oui | Non |

Gare aux vitres fumées après achat. Les assureurs remboursent rarement ajoutés ultérieurement.

Impact financier : comprendre le mécanisme de la franchise et du malus

Le coût résiduel dépend de l’acte technique réalisé. Le remplacement complet déclenche souvent une franchise fixe, tandis que la réparation d’impact par injection de résine reste généralement gratuite pour l’assuré.

Craignez-vous une augmentation de cotisation ? Rassurez-vous : un bris de glace isolé, sans tiers identifié, n’impacte pas votre coefficient de réduction-majoration. Cette règle d’or préserve votre bonus, sauf si les sinistres se multiplient anormalement.

Adoptez la bonne stratégie technique : si l’impact est inférieur à une pièce de deux euros, privilégiez l’injection de résine. Cette intervention rapide épargne votre portefeuille et évite le remplacement lourd.

Réparateurs agréés : optimiser la gestion administrative du dommage

Pour s’épargner les maux de tête financiers, le choix du garage devient l’étape finale décisive de votre parcours.

L’avantage des partenaires : délégation de paperasse et dispense d’avance

Les réparateurs agréés pilotent l’intégralité du dossier directement avec votre assureur pour une simplification totale. Vous ne remplissez quasiment aucun formulaire sur place. C’est un gain de temps précieux.

L’assureur règle la facture directement au garage, vous dispensant d’avancer les frais. Seule la franchise éventuelle reste à votre charge.

Ces enseignes respectent scrupuleusement des cahiers des charges stricts imposés par les compagnies partenaires. La qualité de service est donc garantie.

Entretenir son véhicule reste capital, même s’il roule peu, voir combien de temps une voiture peut rester sans rouler. La vigilance s’impose toujours.

Sinistres multiples : la marche à suivre en cas de dommages collatéraux

Si un débris a rayé la peinture, la procédure change radicalement de nature. Cela devient techniquement un sinistre accidentel classique. L’impact sur le malus diffère alors du simple bris.

Si un autre véhicule a projeté le caillou, remplissez immédiatement un constat amiable. Cette démarche formelle permet à votre assureur de se retourner contre le conducteur responsable. C’est déterminant pour protéger votre propre dossier d’assurance. Ne négligez pas cette étape.

Restez honnête lors de la déclaration. Tenter de maquiller d’anciens dégâts constitue une fraude risquée.

Le respect impératif du délai de cinq jours conditionne la validité de votre déclaration de bris de glace. Privilégiez l’expertise d’un partenaire agréé pour automatiser la gestion administrative et éviter l’avance de frais. Activez votre dossier numérique sans attendre pour sécuriser une prise en charge optimale du vitrage.